APLICAÇÃO DO MODELO ARIMA À PREVISÃO DO PREÇO DAS COMMODITIES AGRÍCOLAS BRASILEIRAS

Resumo,

Igor F. Cardoso

1.

A importância

O Brasil é um grande exportador de

produtos primários, chamados commodities, os quais o país é responsável pela

produção de 21,71% desses produtos comercializados no mundo, Segundo dados da USDA (Departamento de Agricultura dos Estados Unidos). Mostra-se

importante a análise dos preços dos principais produtos desse tipo, como o

cacau, a cana-de-açúcar, o café, a laranja e a soja. Esses cinco produtos

corresponderam no ano de 2005, a mais de 52% do valor bruto do setor agrícola

nacional. A análise dos preços percebidos pelo produtor pode dar uma previsão

de como se comportarão os exportadores, e isso é importante ainda mais com uma

presença tão incisiva no mercado mundial. Diante disso, torna-se necessário o

uso de ferramentas econométricas na determinação futura do comportamento de

produtos exportáveis ou de variáveis a elas relacionadas.

2.

O Objetivo

A técnica dos modelos univariados, se

constitui como uma das técnicas usadas na econometria contemporânea para a

previsão do comportamento de variáveis, ou modelos de uma única variável. Esse

modelo foi desenvolvido por G. P. Box e G. M. Jenkins, parte do princípio de

que os modelos podem ser construídos a partir da informação contida nos

próprios dados. Assim, será apenas o próprio comportamento da variável que

responderá pela sua dinâmica futura. Esse tipo de modelo é conhecido como

método auto-regressivo integrado de médias móveis, ou ARIMA. O trabalho se

propõe realizar a previsão para os preços dos produtos anteriormente

mencionados através do modelo ARIMA.

3.

Modelos ARIMA

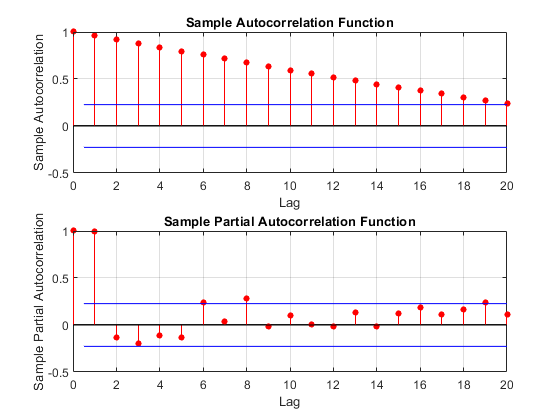

3.2 Processos estacionários:

Para a construção de um modelo de série temporal univariado, baseia-se na

teoria de que existe informação o suficiente presente na série de dados capazes

de fornecer estimativas sobre o comportamento futuro da variável.

A construção do modelo ARIMA parte do de concepção de que as séries

temporais envolvidas na análise são geradas por um processo estocástico

estacionário. Um processo estacionário é quando ele oscila em torno de uma

média constante, com variância também constante. Um processo estacionário pode ser forte ou

fraco, é forte quando a média e variância são invariantes ao longo do tempo. A estacionariedade fraca será da que

utilizaremos para fins de análise deste trabalho, porque a estacionariedade

fraca pode ser interpretada como uma condição que ameniza a robustez da

estacionariedade forte.

3.2

Modelos

ARIMA: É um modelo de séries temporais univariado, onde uma variável

descreve o comportamento de uma variável ao longo do tempo passado. Temos o

processo AR(p) onde o comportamento

futuro da variável pode ser explicado pelo seu comportamento passado, onde cada

período “a trás” é representado por um coeficienteγ. O processo

MA(q) é o processo de médias móveis

de primeira ordem, o processo ARMA(p,q)

é um modelo mais abrangente, a partir do conceito dos dois processos anteriores

de modelo-auto-regressivo, onde p é o número de termos auto-regressivos que

representam a ordem de defasagem e q é o número de termos de médias móveis,

sendo que este representa a ordem de defasagens das médias móveis.

No modelo ARMA(p,q) as condições de estacionariedade são determinadas pelo

processo AR(p) do modelo, ele está

embasado em que as séries temporais analisadas são estacionárias, ou seja,

possuem média zero, variância constante e covariância não variam no tempo. Entretanto,

nem todas as séries temporais são estacionárias, e é necessário fazer um

processo chamado de integração, onde elas são defasadas para atingir a condição

de estacionariedade, então o número d de defasagens utilizadas para a obtenção

da estacionariedade determinará o grau

de integração da variável. Então quando a série não é estacionária, temos a

utilização das defasagens até a série temporal se tornar estacionária, e isso

vai dar o grau de integração, o que podemos dizer que é a passagem do modelo ARMA(p,q) para o modelo auto-regressivo

integrado de médias movei, ou simplesmente ARIMA(p,

d. q).

O MÉTODO BOX-JEKINS

Para se

encontrar o melhor método entre os apresentados anteriormente, utiliza-se o

método Box-Jenkins, como estabelece os seus criadores, deve ser constituído em

quatro etapas, sendo elas:

-

Identificação

- Estimação

- Teste de

diagnóstico, ou checagem

- Previsão

Cada um

destas etapas é descrita pelos autores. Sobre a última etapa, a da previsão,

ela pode assumir dois aspectos, ex-ante e ex-post,

sendo a primeira a previsão para valores

futuros, que ainda não existem, a segunda é a previsão para valores já

existentes dentro da série estudada, contudo vale lembrar que o modelo ARIMA só

possibilita previsões eficazes para períodos de curto prazo.

Comentários

Postar um comentário